Bild: © bernswaelz – pixabay.com

Bild: © bernswaelz – pixabay.com

US-Zollchaos, Billig-Päckchen aus China, Staus in wichtigen Häfen und bedrohte Handelsrouten: Was bedeutet das aktuell für die internationalen Frachtraten? Allen Widrigkeiten zum Trotz sind sie stabil. Dafür sorgen vor allem hohe Kapazitäten, die nach Corona aufgebaut wurden und durch längere Laufzeiten z. B. durch die derzeit notwendigen Umleitungen um Afrika entstanden sind. Die Effekte der US-Zölle scheinen zumindest derzeit und zumindest im Handel mit China und Europa geglättet. Doch mittel- bis langfristig dürften sich vor allem die internationalen Störungen der Lieferwege wieder drastischer auf Preise und Laufzeiten auswirken.

Verlängerte Zollpause sorgt für Beruhigung

Als die USA im Mai die Zusatzzölle auf chinesische Exporte für eine 90-tägige Zollpause von 145 auf 30 Prozent senkten, stieg die Nachfrage nach transpazifischen Seetransporten sprunghaft an. Alle Importeure wollten vor Ablauf der Zollpause ihre Ware ins Land bekommen. Dieses Frontloading wirkte sich indirekt auch auf die Preise auf anderen Routen aus. Die Verlängerung der Zollpause um weitere 90 Tage hat für eine Beruhigung des Marktes gesorgt. Eine kürzlich von Freightos durchgeführte Expertenumfrage ergab, dass etwa die Hälfte der Logistikprofis von einem erneuten Preisanstieg in der Hochsaison ausgeht. Die andere Hälfte ist jedoch der Meinung, dass die diesjährige Hochsaison trotz der Verlängerung bereits vorbei ist. Bislang scheinen die Frachtraten die letztere Erwartung zu bestätigen.

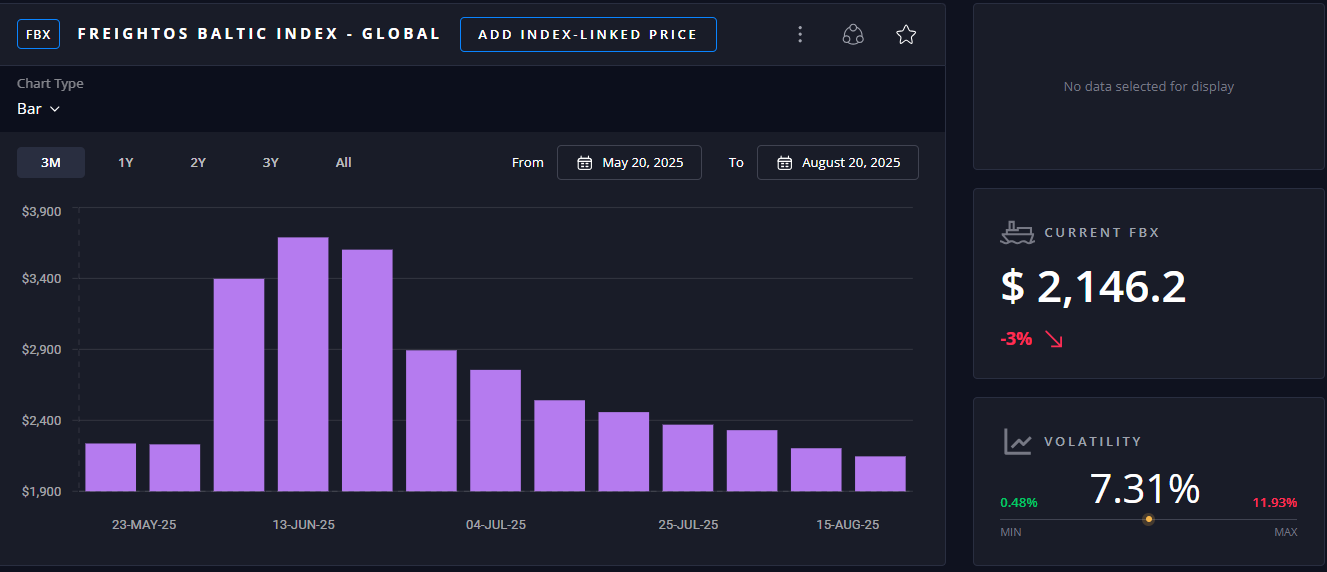

Nach einem Peak im Juni durch eine vorgezogene Hochsaison in der US-Zollpause gegenüber China haben sich die internationalen Frachtpreise stabilisiert. Grafik: © Freightos

Effekt der US-Zölle und vorgezogene Hochsaison

Bereits am Jahresanfang waren die Vorabbestellungen in China, bedingt durch die drohenden Zölle, angestiegen. Im Juni kam es dann durch die ausgerufene Zollpause zu einem kurzen und vorgezogenen saisonalen Anstieg, der einen internationalen Preisauftrieb bewirkte. Die Tatsache, dass die Preise jedoch auf das Niveau vor Beginn der Krise am Roten Meer zurückfallen – obwohl die Houthi-Angriffe dort weitergehen –, deutet darauf hin, dass auch Überkapazitäten eine Rolle bei der Preisentwicklung spielen.

Asien-Nordeuropa-Preise 60 Prozent unter Vorjahresniveau – trotz anhaltender Rotmeerkrise und Staus an den Häfen

Die Entwicklungen auf dem Spotmarkt für den Handel zwischen Asien und Europa spricht ebenfalls dafür, dass Überkapazitäten bereits Auswirkungen auf die Preise haben. Nach Reedereiberichten ist die Nachfrage in der Hochsaison zwischen Asien und Europa robust. Doch trotz der anhaltenden Überlastung mehrerer wichtiger europäischer Container-Hubs – darunter Hamburg Hafen – und der Rotmeer-Umleitungen, die weiterhin Kapazitäten auf dieser Route binden, liegen die Containertarife um 60 Prozent unter dem Vorjahresniveau, als die Krise im Roten Meer als Hauptgrund für die stark gestiegenen Raten angeführt wurde. Damals waren auf dem Spotmarkt um die 7.000 USD/FEU nach Europa und 8.000 USD/FEU ins Mittelmeer zu zahlen. Letzte Woche lagen die Raten für Asien-Nordeuropa bei etwa 3.300 USD/FEU. Um diesen Preis noch weiter zu halten, dürften einige Carrier ihre Kapazitäten reduzieren. Gleichzeitig ist nicht mit einer Entspannung bei Störungen der Lieferwege zu rechnen. Nicht nur der Suez-Kanal, auch die Taiwan-Straße, die Straße von Malakka und die Straße von Hormus bilden kritische Nadelöhre. Drohende Störungen oder gar Blockaden könnten zu massiven Problemen bei der internationalen Fracht führen.

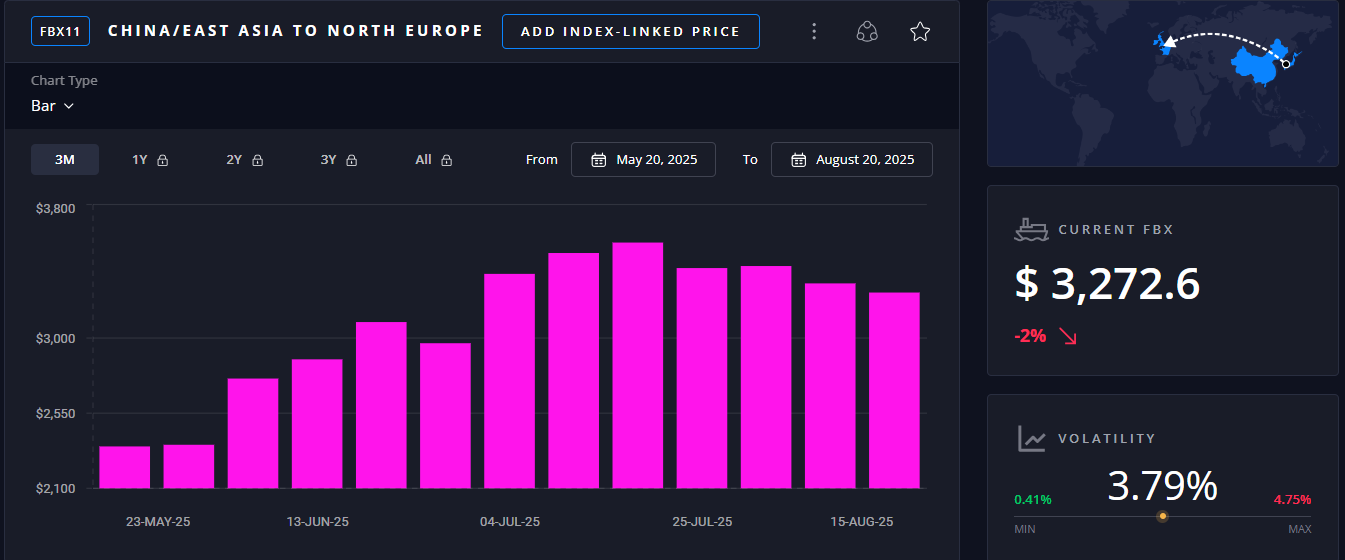

Auch der FBX-11-Index für Raten China/Ostasien-Nordeuropa geht langsam zurück. Trotz anhaltender Umleitungen aufgrund der Sicherheitslage im Roten Meer liegt er inzwischen 60 Prozent unter dem Vorjahresniveau. Damit der Preis nicht weiter fällt, dürften einige Reedereien Kapazitäten abziehen.

Grafik: © Freightos

Luftfracht stabil, Billig-Plattformen setzen auf kundennahe Logistikzentren

Auch die Luftfrachtraten zeigen sich stabil. Die Raten China-USA haben leicht auf 5,44 USD/kg angezogen. Dies könnte ein Effekt des bevorstehenden Falls der Zollfreigrenze (De-minimis) von 800 US-Dollar sein. Die Preise für China-Europa sind hingegen, trotz steigender B2C-Vermarktung chinesischer Plattformen, um 4 Prozent auf 3,53 USD/kg zurückgegangen. Dies könnte ein Hinweis darauf sein, dass die Billig-Plattformen ihre Logistik sukzessive in die Nähe ihrer Absatzorte bzw. ihrer Konsumenten in Europa verlagern.

Klimasteuern sorgen für höhere Preise

Die Klimaziele der Internationalen Seeschifffahrts-Organisation (IMO) und der Europäischen Union (EU) stellen die internationale Seeschifffahrt vor riesige Herausforderungen: Bis 2050 soll die Branche klimaneutral werden. Der Seeverkehr emittiert gewaltige Mengen CO2, ist jedoch nach wie vor das effizienteste Transportmittel. Die Ziele sehen eine Reduktion der Emissionen bis 2030 um 20 bis 30 Prozent und bis 2040 um 70 bis 80 Prozent im Vergleich zu 2008 vor. Doch selbst diese Zwischenziele schätzt das Institut für Seeverkehrswirtschaft und Logistik (ISL) als nur schwer erreichbar ein – denn es mangelt an alternative Kraftstoffen, und die Infrastruktur weist gravierende Mängel auf. Ab 2024 hat die Europäische Union den Seeverkehr in das europäische Emissionshandelssystem aufgenommen. Dies führt zu steigenden Betriebskosten, ohne dass klare Vorgaben für die Umsetzung der Klimaziele gemacht werden.